编辑 / 胡晓

出品 / 车路云50人

伴随着车路云一体化试点城市20城的确定,行业又迎来一次高潮,这次试点重点强调了商用。以应用为驱动,推进产业发展,已然成为行业共识。

“技术闭环、商业闭环、角色闭环”成为笔者参加多个会议,听到的频繁用语。

这也让笔者开始认真的思考与审视,在车路云的发展中,我们到底面临的问题是什么?进而,我们如何创造一个激励相容的价值模型,去成功推进“技术、商业和角色”的闭环?

产业示范项目,与政府而言,初衷是产业应用项目和产业孵化,通过智能网联示范应用,拉动区域产业发展,探索应用场景。

在笔者与多个示范区交流过程中,很多地方表示:发展上有仓促上马,边做边干的现状;项目实施过程中,遇到很多问题,走了很多弯路。

总结下来,各地示范区在发展的过程中,都或多或少的遭遇过这样一些困境:

建设方面,参考标准不统一,设备系统能力不一致;运营层面,杆架、电力、网络不稳定,消息准确性缺乏定期校验,问题响应不及时;应用效果,未形成规模效应,数据效果未体现。

从各地到全国,这种问题更为显现。

在近期的山水城市可持续发展国际论坛上,华为运营商XtoB解决方案部副总经理马洪斌结合华为实践,同样,总结出了以下存在的四个问题:

一是路网覆盖率低,目前中国RSU部署仅8500+,覆盖规模严重不足,导致无法全程全域可用。

二是C-V2X终端渗透率不足,目前C-V2X车机配置比例不足1%,V2X信息可达率非常低。

三是数据无法互通共享,当前路侧、车端、云端存在大量数据孤岛,车路信息无法跨区域、跨部门共享。

四是规模商用应用少,由于网络覆盖率低、终端渗透不足等原因,导致目前智能网联价值应用均处于试点阶段或小范围商用,无法规模商用。

可见,没有基础设施的规模化,没有数据的共享化,商用的规模化就无法保障。

推进“车路云一体化”的规模化商用,构建全程全域的智能网联ICT基础设施必不可少。

5G通信发展规划了三个应用方向:增强移动宽带、超大规模接入、低时延高可靠。由于电信运营商主要运营手机网,导致5G通信系统广泛商用的是增强移动宽带,面向汽车的低时延高可靠,并没有发展起来。

因此,支持智能网联汽车发展,就需要突破手机网形成的路径依赖,将新一代移动通信网络特性的创新和应用方向,聚焦到智能车和智能机器人等新型移动智能体,需要建立一张全新的网络。

车作为一种交通工具在向移动空间变化。这其中,移动互联网(座舱)、移动物联网(自动驾驶),以及移动能源网(电动系统)将成为驱动汽车向移动智能空间升级的重要支点。

我们可以做这样一种假设,新一代移动通信的整个体系,即云管端,将会重点围绕着智能汽车等新型移动智能体来进行设计。

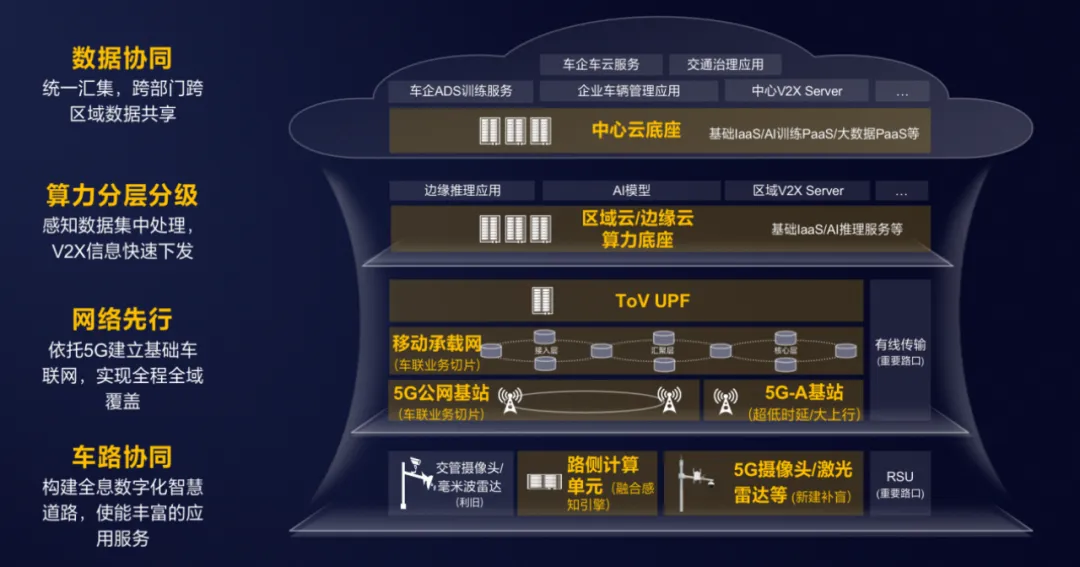

华为结合自身实践,从路侧、网络、算力,及数据四个层面思考,提出满足全程全域可用的方案:

(图片来源:华为)

路侧,通过路侧设备感知构建全息数字化智慧道路,实现车与路侧信息协同共享,提升出行效率和安全。

对于网络建设,华为强调网络先行,依托5G公网建立基础车联网,使运营商已有的5G网络一网多用,并利用5G的广覆盖,实现全程全域可用。

算力方面,根据不同场景的业务需求,进行算力分层分级部署,实现感知数据集中处理,V2X信息快速下发。

数据层面,要建立统一的数据汇集平台,实现跨部门跨区域的数据共享。

可以看到,无论是构建全息数字化智慧道路,使能丰富的应用服务;到网端广覆盖,推进信息的快速触达;再到算力和通信紧密协同,满足数据的协同处理,全程全域、规模效应成为核心。

对于示范区建设,目前国内主要做法是财政直接出钱,或者成立运营公司发债。

从各地示范区来看,目前堵点是缺乏规模投资,无法形成规模经济。

产业的主导力量以各地车网、示范区建设为主,造成规模体量不足、技术架构不一、投资建设主体分散、难以联网成片。

调研过程中,多地谈到标准问题。例如提出将车联网设备设施变成智慧城市的一部分,按道路等级分级,从设计开始就应该进行预留,变成道路附属要求的一部分,并希望在标准层面,提升设计标准要求。

但笔者思考的是,产业的真正发展,更需要资本涌入,而巨大的资本要进入某个领域,需要有与之适应的架构。

在这个问题上,邬贺铨院士在今年的车路云50人年度大会上,给出了自己的见解:建立全国统一的车联网投资与运营主体。并建议,可以由公众通信运营商、车企、金融机构、市政公司等合资组建一个全国统一的5G C-V2X运营商,统一标准,规模部署。

这种思路,是一种全新的架构,可以将移动通信领域的大资本更好纳入发展进程中,将产业价值链从地方政府的单一性,升维到实现不同产业资本的合力。

同样,华为作为信息与通信领域的典型代表,也给出了建议:在推进智能网联ICT基础设施建设上,建议由政府、运营商、平台公司共创商业模式。

车路云的发展困境,不仅仅要解决技术问题,更要解决投资的问题。

产业的发展需要与之激励相容的资本架构,从而才能进一步解决融(资)、投(资)、建(设)、运(营/维护/升级)、用(商用)、收(收入)的贯通问题。

车路云一体化的闭环,不得不谈到价值应用。

应用,已经成为笔者参加多个车路云相关会议的关注所在,但价值应用的发展,需要与之协同的价值模型。

人们谈到智能网联汽车的进程,多多少少都会回顾智能手机的发展历程。

在智能手机出现之前,尽管已经建设了大量的3G网络,但这些网络并未得到广泛的商用应用。智能手机出现后,产生大量增值服务,不断云化,网络开始发挥其真正价值。今天,产业面临着类似情境,已经建设了大量5G网络,但5G要实现的自动驾驶并未得到广泛商用。

结合智能手机产业的发展,我们可以做这样一种判断:实现自动驾驶为目标,需要两个条件:一个是车的智能化,一个是车路云一体化。这个就像实现移动互联一样,一方面手机智能化,一方面云管端一体化。

那么,我们继而做这样一种推理,自动驾驶的大规模产业化,主要存在的问题就是:车不够智能化,以及车路云不够一体化。

可以看到,智能汽车与车路云一体化,并非相互替代的方案,而是全面实现自动驾驶不可或缺的两个组成部分。

这也带来了,自动驾驶规模普及,正徐徐展现出一个蝴蝶模型,以左右两个叠加三角形所组成:

左边三角形以智能化为锚点,由自动驾驶技术、整车、增值服务运营商所组成。

右边三角从云管端一体化所启发,由路云基础设施运营商(数据生产)、电信网络运营商(数据传输)、增值服务运营商(数据赋能)所组成。

两个三角以增值服务运营商为纽带连结。发展价值应用,需要以蝴蝶模型来推动,而其关键点,正是这个模型的交汇所在:增值服务运营商。

增值服务运营商,如Robotaxi、Robotruck、末端无人配送等运营商,是价值应用的主体,也是实现平台经济的主体。数据实现商品化、资本化,其承载所在,由增值服务运营商展现。

车路云一体化技术发展已经从最初示范应用阶段,逐步进入到商业应用和大规模推广的阶段。在与全国各地示范区进行交流的过程中,笔者深刻感受到一些城市在这一过程中所面临的迷茫和困惑。然而,与此同时,笔者也体验和学习到更多城市的成果和实践。

创新之路并非一帆风顺,我们常常会看到各种曲折和挑战,但正是这些波折和困难,推动了技术的进步和应用的深化。当然,我们也要正视出现的问题。

与常识相反的是,很多现象与问题本身是颠倒的,是反常识的。

例如很多人谈到地方投资不积极,但是我们更进一步来看,是不是需要提问:现有的架构是否创造了让更多资本进入的空间?

很多人谈到车路云是一个跨产业领域的复杂系统,那是否需要审视:一个激励相容的跨领域协同模型是否被创造出来了?

我们常常说应用落地问题严重,但是否需要计算:将多少资源投入在增值服务运营商的开发上,进而带动整个生态的牵引?

车路云是涵盖智慧道路投资建设、移动通信技术应用、云计算和大数据处理、人工智能技术运用、自动驾驶运营服务商用的巨大产业,其规模之大,甚至有可能超越传统的房地产行业,成为未来经济发展的重要驱动力。

而我们,是否做好准备,并为这个产业创造出合适的发展生态呢?